[性话题]万科闪崩的背后[20P] |

大家好呀,我是小木悦。 |

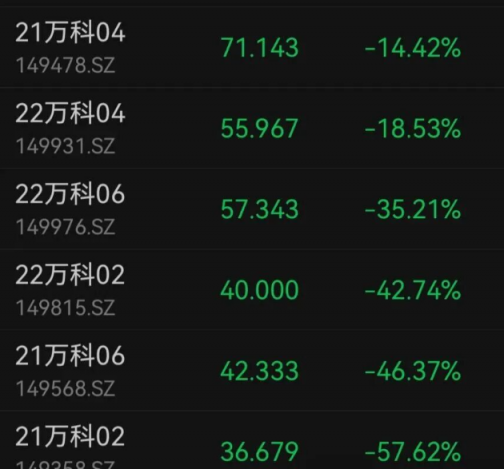

11月27日万科A(5.380, -0.09, -1.65%)下跌7.13%,万科的企业债也随之出现下行,普遍跌幅超过了30%。

那个过去曾经被人敬仰的地产标杆,为什么在深圳地铁“坐镇”的大背景下出现了闪崩?而相比于那些更早暴雷的恒大世茂,万科的问题又有哪些不一样? 笔者围绕着大家关注到的以及没有关注到的问题,进行一个快速的分享。 1,闪崩的原因? 主要是源于25日的网络传闻,官方或大股东深铁都表态要市场化处理万科的债务问题;随后这一事件在26日晚间“22万科MTN004”的会议公告中被做实,万科提议对相关债权进行展期。 万科的股票和债券虽然在过去几年不乏大幅度调整,但万科的股东和债券持有人还是对于“地方国资”的救场保有最后的信心。但随着小作文被做实,万科最终在11月27日走出了股债双杀的局面。 2,万科后续潜在的违约,是否会对银行体系构成冲击? 万科作为头部开发商,各种表内表外的债务量大且错综复杂,其债务暴雷后,肯定会对商业银行的资产构成侵蚀。 但另一方面,从21年开始的恒大暴雷,排名前50的民营房地产多数都已经出现问题,不管商业银行是否进行了“资产减记”,但相关问题其实已经映射到其真实经营的层面。 不能说“虱子多了不愁”,但却好比,作为拳击手的你被对手连续重击了五拳,已经颇为难受之时,对手的第六记重拳也接踵而来,即便这是最重的一击,你可能感受到的疼痛,也不会超过第一拳了。 我也特别提示的是,不要低估央国企以及金融机构吸纳坏账的能力,前几天和圈里的朋友吃饭了解到,曾经一家在地产业务上颇为激进的头部央企信托G,在所有都准备看笑话的时候,它居然在股东的支持下,完成了所有零售客户的兑付?! 有意思的是,现在各家银行的班子成员,如果是出身基层一步步被提拔任用的,恐怕都经历过2000年前后的“三角债”和“高不良率”年代,处理问题资产的经验应该是不缺乏的。 3,暴雷之后,不要错杀,银行乃至金融机构之间可能会存在分化 以大家比较熟悉的零售之王为例,据了解其在过去几年对于地产和城投保持了相对谨慎姿态,此次万科事件其受到的影响必然就小。 所以如果担心万科后续进一步发酵对金融机构的报表产生影响,建议关注后续相关机构的公告或者私下了解其对万科的整体敞口,再下结论也不迟,防止不必要的错杀。 4,万科的双杀是下跌的开始,还是市场出清的信号? 我倾向认为是后者,即最恐慌的时刻可能已经过去了。 一方面万科的龙头作用会对市场乃至境外投资者机构构成不利的观瞻;另一方面在最近半年,中国各地楼市陷入了普遍性的困局,10月的70城二手房数据全线下跌,无一上涨;而以北京为例,部分优质地段的次新小区在半年内跌幅超过25%,数据到此,本身就需要施加高强度的政策进行干预。 即便宏观层面的总量政策受到流程较慢的影响,我也会认为,房地产的独立政策,无论是彭博之前的贴息小作文,还是收储、化债等宏大叙事,都应该在准备的流程之中了。 回到之前的逻辑:“经济数据差、政策力度足、股市预期好”,万科问题的充分暴露,可能也给了增量政策出台一个更好的契机。 5,为什么中海、华润这些央企地产在压力重重下就扛住了,而深铁作为大股东的万科在几经波折后又倒了下去? 问题还是在于万科的历史原因。从早年的华润、到后来的安邦、宝能、恒大,再到最后的深铁,大家都是相对大股东,股东干预不多,管理层高度控盘的现象比较严重,不透明的东西(后面会讲)也比较多,作为最后一棒的深铁,肯定要问了“这些历史问题,凭什么要我来兜底?” 当前的深铁持有万科不超过30%的股份,为什么要一次次使用国有资金为其他投资者进行风险救助,这对于深圳国资是否会构成不公平?想必深铁也一定为此困惑多年。 6,万科的问题会很快解决么? 即便走向那个大家都不希望的方向,我觉得万科的问题被一点点揭开,都是一件很困难的事情,这讳莫如深的一切要从万科相对独特的经营模式说起。 大家在看到各家开发商争先恐后“拍地”的时候,是否会困惑两件事情? (1)万科似乎很少参与公开土拍; (2)你在各地看到的万科项目,似乎大部分都是“万X”的命名方式,就好像这个项目它不是大股东一样。 很少参与土拍,还能做这么大规模,这就是许多人都不知道的“小股合作模式”的功劳,也是万科的核心问题。 笔者简单表述一下这个业务模式:通常各地一些有头有脸的人物,会通过各种诸如“产业园建设”等特殊政策,以极低的价格拿到核心区域的土地,但这些人物有能力拿地、但却没钱没能力开发。 这时候万科出现了,万科首先进入项目公司成为小股东,然后发挥其在金融领域的长袖善舞,一方面安排自己的钱袋子(博商、银安等,感兴趣的朋友可以自行百度了解)进场,另一方面用过“技术增信”的方式引入金融机构成本较低的贷款进场。 注意: (1)这些项目的拿地成本低,决定了如果万科可以保证这个项目如期交房的话,项目公司会获得高很高的IRR。(下图为笔者曾经接触过的一个合作项目,IRR超过68%,相当可观) 但万科的相关人士(不是万科)可不是慈善家,他们会通过供应链和业绩分成的方式,把这个项目的利润吃干抹净。 (2)万科对金融机构的“技术增信”不被纳入万科的负债范围,这也侧面解释了万科的资产负债表一直看起来很好的原因。 当房地产一路向好的时候,大家都“吃着火锅唱着歌”,但当房地产走低的时候,万科这家公司就要履行这些“看不见的负债”了。 所以,结论相对比较清楚了。万科的债务背后或许有许多之前未公开的事项,而其中参与的融资机构和相关主体都比较复杂,涉及的人和机构也必然不少,短期之内将这些问题摸清楚并还原回表内,技术难度并不低。 写在最后:不要恐慌 记得在对等关税来袭的4月7日,A股大幅下行,我也在恐慌之下做出了错误的选择,卖出了一部分之前盈利的指数基金。 虽然没有亏钱,但遗憾的是,我只要持有到那周五,就会有+10%的收益,更不用说拿到现在了。 后来我和一个经验丰富的业内老手交流,我就好奇“那天您难道不恐慌么?” 他的回答也很简单“如果真的打起来,最不济所有市场的股票都会清零,大家一起完蛋,我也没有多失去什么!但如果这个极端事情不发生,那我们还是会好好地活在这个世界上,跌下去的资产也一定会涨上来,如果你拿的都是优质资产,又有什么可怕呢?” 我似懂非懂的点了点头。 回到当下,万科它再特殊,它也只是当前大棋局中的一颗小棋子,与其关心这一手的正确与错误,不如做好大势研判。 这场危机正在改写市场认知。债券暴跌20%不是技术性调整,而是信用定价体系的重构;股价十年新低不是估值错杀,而是对商业模式可持续性的终极拷问。当万科的资产负债表都开始颤抖,整个行业或许该清醒了——靠借新还旧续命的时代早已终结,现在拼的是真金白银的造血能力。 香港资本市场的反应堪称教科书级预警。万科H股股价跌破4港元,467亿港元的市值较峰值腰斩,债券收益率飙升至垃圾级水平。国际投资者用撤离表态:在房地产硬着陆的预期下,任何故事都比不上现金流的真实性。 这场债务风暴的启示录或许在于:当行业从黄金时代跌入黑铁时代,活下去不再靠规模神话,而是看谁能率先穿越债务雷区。万科此刻的挣扎,不过是所有房企的集体预演。而市场给出的判决书很明确——没有流动性的信用,就像没有氧气的呼吸,再华丽的财报也终将窒息。

|

免代理地址获取方式:

[b]看不见,看不起、来不及。

你有故事,我有酒!这里有你想要关于性的一切

期待CLer私信我,或者留下你的回复或者点评、点赞!!